Uhelné elektrárny i po roce 2027?

Uhelné elektrárny nemusejí končit tak rychle, jak se předpokládalo.

1. 6. 2026, Autor: Redakce

Na uhelné elektrárny a obecně na uhlí se v evropské energetice pohlíží jako na nutné zlo. Debata o jejich nevyhnutelném konci je vnímána jako prakticky uzavřená záležitost. V daném kontextu jsou uhelné elektrárny kvůli emisním povolenkám, dražšímu financování i tlaku na dekarbonizaci ekonomicky odepsané, a jejich ústup je proto jen otázkou času. Jenže realita je složitější.

Uhelné elektrárny znovu rentabilní

Ekonomická rentabilita uhelných zdrojů není statickou veličinou, ale naopak proměnlivým výsledkem interakce několika tržních faktorů, který se v čase posouvá od negativních do pozitivních hodnot. To, co v jednom období nevychází ani na pokrytí provozních nákladů, může být o několik měsíců později dočasně ziskové. Právě vývoj z poslední doby ukazuje, že uhelné elektrárny se mohou z ekonomického pohledu vracet do hry pokaždé, když se vhodně sejdou ceny elektřiny, paliv a emisních povolenek.

Klíčem k pochopení celé věci je takzvaný clean dark spread, tedy marže uhelné elektrárny po odečtení nákladů na palivo a emisní povolenku. Nejde tedy jen o to, zda je cena uhlí sama o sobě vysoká nebo nízká. Rozhodující je vztah mezi cenou elektřiny na trhu a součtem hlavních variabilních nákladů výroby. Pokud velkoobchodní cena elektřiny roste rychleji než náklady na uhlí a na nežádoucí produkci oxidu uhličitého (CO₂), ekonomika uhelné elektrárny se zlepšuje. Jakmile naopak emisní povolenka zdražuje nebo cena elektřiny klesá, marže se rychle zhoršuje. Právě proto nelze uhelné elektrárny považovat buď jen za trvale ztrátová, nebo naopak výnosná aktiva. Jejich rentabilita je citlivá na konkrétní tržní okamžik.

Geopolitické vlivy

Velmi důležitou roli přitom hraje zemní plyn. Evropský trh s elektřinou je i přes rychlý rozvoj obnovitelných zdrojů stále významně ovlivňován cenou plynu na burze a frekvencí, s jakou právě plynové elektrárny určují výslednou cenu elektřiny. Když se kvůli geopolitickému napětí, výpadkům v dodávce LNG nebo chladnému počasí zvýší cena plynu, růst se promítne i do dražší elektřiny.

Právě v takových chvílích se uhlí jeví jako ekonomicky výhodnější varianta, přestože dlouhodobě čelí silnému regulatornímu tlaku. Mezinárodní energetická agentura (IEA) i další instituce opakovaně upozorňují, že evropské ceny elektřiny zůstávají s cenami plynu úzce propojené a volatilita plynového trhu se okamžitě přelévá i do ekonomiky ostatních výrobních zdrojů.

Do nákladové rovnice vstupuje i druhý zásadní faktor: cena emisní povolenky. Ta je pro uhelné elektrárny mimořádně důležitá, protože uhlí má ve srovnání s plynem výrazně vyšší emisní intenzitu. Každý pokles ceny povolenky proto ekonomiku uhlí zlepšuje výrazněji než u jiných zdrojů. V praxi se ukazuje, jak silně může ziskovost uhelné výroby ovlivnit nejen trh, ale i regulace.

Návrh Evropské komise z dubna 2026 upravit pravidla Market Stability Reserve tak, aby se povolenky nad hranicí 400 milionů přestaly automaticky zneplatňovat, trh vnímal jako signál pro budoucí větší pružnost systému a vyšší dostupnost povolenek. Takový náznak může krátkodobě cenu povolenky stlačit, a tím paradoxně zlepšit ekonomiku uhlí právě v době, kdy jsou ceny energií zvýšené.

Výkyvy v závislosti na roční době

Zda jsou uhelné elektrárny rentabilní či nikoli, neovlivňují jen ceny vstupů, ale také aktuální sezóna. Jiná situace bývá v zimě, kdy roste spotřeba, a při bezvětrném nebo oblačném počasí provázeném poklesem výroba z větru a solárů, což cenu elektřiny zvyšuje. Naopak v obdobích vysoké výroby z obnovitelných zdrojů může být elektřiny přebytek a tržní cena padá velmi nízko, někdy až do záporných hodnot.

I proto se dnes o uhlí neuvažuje jako o základním pilíři soustavy, ale víceméně jako o zdroji, který se vrací v určitých oknech – při drahém plynu, při slabé výrobě z obnovitelných zdrojů nebo v obdobích napjaté bilance. Evropská elektroenergetika zůstává nadále vysoce volatilní, přibývá hodin s extrémně levnou elektřinou i období, kdy cenu určují velmi drahé řiditelné zdroje.

Okamžitá tržní ziskovost ovšem není totéž, co reálný hospodářský výsledek energetické firmy. Výrobci elektřiny totiž obvykle prodávají část produkce dopředu a s předstihem si zajišťují i nákupy paliv a povolenek. Prudké výkyvy trhu se tak do výsledků promítají jen částečně a se zpožděním. I proto může být stejné tržní prostředí pro jednu společnost výhodné a pro jinou naopak, podle toho, jak mají složené portfolio. Nicméně dlouhodobější příznivý rozdíl mezi cenou elektřiny, náklady na uhlí a CO₂ zvyšuje motivaci uhelné bloky provozovat déle a jejich odstavení odložit. Z ekonomicky odepsaného zdroje se tak dočasně může stát užitečné a dokonce mírně ziskové aktivum.

Evropský trend je jednoznačný

Na dlouhodobém pohledu se nic nemění: uhlí v Evropě strukturálně ustupuje a tlak na jeho odchod bude pokračovat bez ohledu na aktuální ekonomickou realitu. Uhelné elektrárny se ale stále mohou vyplácet. Jejich (ne)rentabilita není konstantní stav, ale veličina, která se mění v čase podle vývoje cen elektřiny, plynu, uhlí, emisních povolenek, počasí i regulatorních signálů. Právě tato proměnlivost vysvětluje, proč se zdroje, které ještě nedávno vypadaly jako definitivně ztrátové, mohou v určitých obdobích znovu dostat do plusu. Neznamená to návrat uhlí jako strategického směru. Ale uhlí bude v evropské energetice ještě nějakou dobu hrát roli přechodné, krizové a cenově citlivé zálohy.

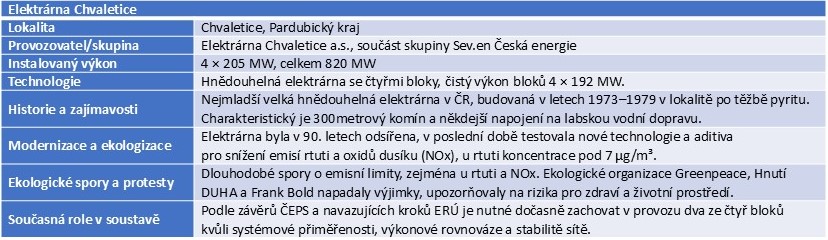

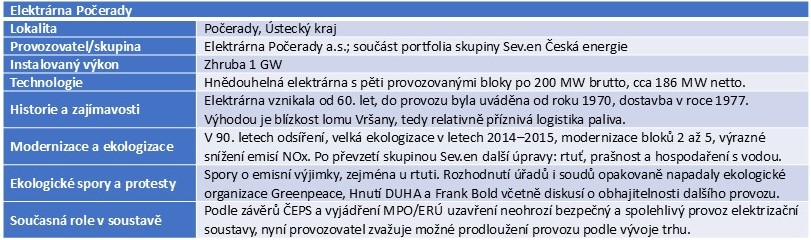

Příkladem může být situace elektráren Chvaletice a Počerady ze skupiny Sev.en. Ještě nedávno právě tyto zdroje patřily z důvodu zhoršené ekonomiky provozu mezi kandidáty na uzavření. Hodnocení ČEPS převzaté ministerstvem průmyslu a obchodu konstatuje, že odstavení Elektrárny Počerady provoz elektrizační soustavy neohrozí, zatímco u Chvaletic je nutné dočasně zachovat dva ze čtyř bloků. ERÚ následně uvedl, že zahajuje kroky k zajištění částečného provozu Chvaletic, protože jejich funkce je nezbytná pro zachování systémové přiměřenosti. Jinými slovy, zatímco konec Počerad byl z hlediska soustavy fakticky akceptován, Chvaletice získaly novou roli jako zdroj důležitý pro stabilitu sítě a poskytnutí výkonové rovnováhy.

O to výmluvněji působí fakt, že sama skupina Sev.en nyní připouští možné prodloužení provozu obou elektráren po dříve oznámených termínech odstávky. Potvrzuje se, že ekonomická životaschopnost uhelných elektráren není jednou provždy daným stavem, ale proměnlivou výslednicí vlivu tržních podmínek, regulatorních zásahů a aktuálních potřeb elektrizační soustavy.

Autor: Redakce

Sdílet článek